I de seneste seks år er der ikke foretaget nogen systematisk kontrol med, om de erhvervsdrivende fonde uddeler penge i overensstemmelse med deres formål.

Det viser en gennemgang af Erhvervsstyrelsens årsrapporter fra 2018 og frem.

Med andre ord bliver det ikke nødvendigvis opdaget, hvis erhvervsdrivende fonde negligerer uddelingsformål, hvis de foretager uddelinger, som ikke er omfattet af formålet, eller uddeler skævt mellem ligestillede uddelingsformål. Eller hvis en fond uddeler til rockmusik, selv om der står opera i formålet, som det populært lyder inden for fondsretten.

Styrelsen bekræfter over for Fundats, at det ikke er sket.

"Erhvervsstyrelsen har ikke foretaget temakontroller med et snævert fokus på, hvorvidt de erhvervsdrivende fonde har foretaget uddelinger i overensstemmelse med vedtægterne," skriver pressechef Søren Møller Nielsen på Erhvervsstyrelsens vegne.

Erhvervsstyrelsens temakontroller indebærer, at styrelsen med jævne mellemrum igangsætter kontroller med fokus på at afdække et bestemt emne.

I 2018 gennemførte Erhvervsstyrelsen ganske vist en temakontrol med fokus på uddelinger, som endte med 15 rejste sager. Men kontrollen berørte ikke, hvorvidt fondene uddelte i overensstemmelse med formålet. I stedet kontrollerede styrelsen for eksempel, om der var foretaget uddelinger til fondenes egne bestyrelsesmedlemmer, om fondene havde oparbejdet store reserver i stedet for at uddele pengene, og om der var foretaget forkert indregning af uddelinger i fondenes årsrapporter.

En del af opgaven

Der hersker imidlertid ikke tvivl om, at det også er omfattet af Erhvervsstyrelsen tilsynsopgave at føre kontrol med, om fonde rent faktisk uddeler til formålet. Det siger advokat og ph.d. Søren Bergenser, der blandt andet er forfatter til en bog om erhvervsfondsledelsers erstatningsansvar.

"Der er ingen tvivl om, at Erhvervsstyrelsen skal føre kontrol med, om fondene uddeler til deres formål. Det er det helt klare udgangspunkt, når der er tale om et legalitetstilsyn, fordi det både omhandler overholdelse af vedtægterne og erhvervsfondsloven," siger Søren Bergenser.

Er det en rimelig forventning, at Erhvervsstyrelsen gennemfører det her tilsyn på en systematisk måde?

"Ja, det må man sige. Det er jo formålet med at have en fondsmyndighed. Det skal jo sikre, at offentligheden har en vis sikkerhed for, at tingene foregår efter loven," siger han.

Det er relativt krævende at føre det tilsyn, fordi det indebærer, at man sætter sig grundigt ind i hver enkelt fonds formål og foretager en vurdering af et udpluk af uddelingerne.

Søren Bergenser – advokat

Heller ikke statsautoriseret revisor og ph.d. Lars Kiertzner er i tvivl. Han er blandt andet tidligere chefkonsulent i revisorforeningen FSR og har i flere år beskæftiget sig indgående med erhvervsfondsloven.

"Erhvervsstyrelsen er fondsmyndighed for erhvervsdrivende fonde og har dermed ansvaret for legalitetstilsynet. Det omfatter også overholdelse af vedtægter, herunder blandt andet overskudsanvendelse efter fondens vedtægter," siger Lars Kiertzner.

Erhvervsstyrelsen tilkendegiver da også selv, at området er omfattet af styrelsens tilsynsopgave.

"Erhvervsstyrelsen fører et fondsretligt tilsyn med, at de erhvervsdrivende fonde ledes forsvarligt i overensstemmelse med fondslovgivningen og fondens vedtægt. Det er således en del af Erhvervsstyrelsens opgave at påse, at de erhvervsdrivende fondes bestyrelser foretager uddelinger i overensstemmelse med lovgivningen og vedtægten," lyder det fra styrelsen.

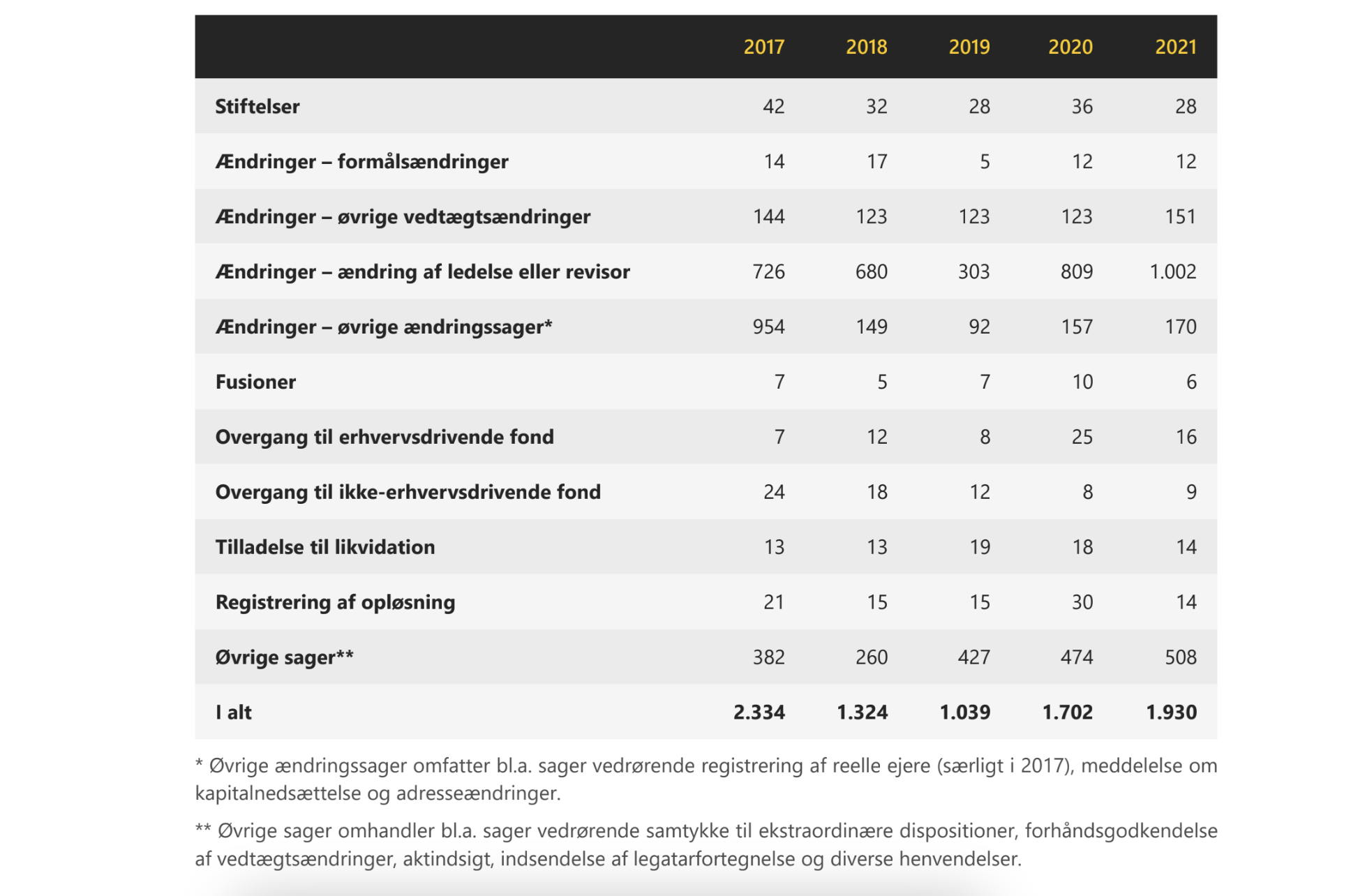

Erhvervsstyrelsens kontrolformerErhvervsstyrelsen foretager som tilsynsmyndighed for landets godt 1.400 erhvervsdrivende fonde tre overordnede former for kontrol:

Modtagekontrol

Foretages automatisk, når årsrapporterne indberettes, og skal sikre, at årsrapporterne indeholder de påkrævede oplysninger.

Risikobaseret kontrol

Målrettet kontrol af en bestemt erhvervsdrivende fond ved forhold, hvor der kan være særlig risiko for uregelmæssigheder.

Temakontrol

En bredere kontrol med fokus på et bestemt problemfelt. Erhvervsstyrelsen gennemfører typisk én temakontrol på fondsområdet årligt.

Ressourcekrævende kontrol

Begge eksperter påpeger dog også, at en mere systematisk kontrol af fondenes uddelinger, eksempelvis i form af en temakontrol, er en ressourcekrævende affære.

"Det er relativt krævende at føre det tilsyn, fordi det indebærer, at man sætter sig grundigt ind i hver enkelt fonds formål og foretager en vurdering af et udpluk af uddelingerne," siger Søren Bergenser.

"Kontrollen er ofte mere kompleks end i almene fonde. Vedtægterne omfatter som regel to dimensioner: Kontrol af og udvikling i erhvervsvirksomheden skal støttes ud over – og måske ligefrem forud for – egentlige uddelingsformål. Derfor er det også mere komplekst og skønspræget at vurdere, om fondens uddelinger ligger inden for vedtægterne," siger Lars Kiertzner.

"På trods heraf burde Erhvervsstyrelsen overveje en temabaseret kontrol om erhvervsdrivende fondes uddelinger," siger han.

Uddelingerne kunne blandt andet analyseres ud fra almindelige fondsretlige overvejelser, siger Lars Kiertzner:

"Falder de inden for formålsafgrænsningen, udsultes eller tilgodeses visse frem for andre delformål med videre."

Erhvervsstyrelsen peger tilsvarende på, at en sådan kontrol beror på skøn og fortolkninger af fondenes vedtægter:

"Det er bestyrelserne i de erhvervsdrivende fonde, som er ansvarlige for at foretage uddelinger til de formål, der er fastsat i vedtægten. En fondsbestyrelses beslutning om uddelinger er ofte en vurderingssag baseret på konkrete skøn og fortolkning af den enkelte fonds vedtægt."

På baggrund af konkret mistanke

Foruden temakontrol består en central del af Erhvervsstyrelsens tilsyn af mere reaktive kontroller, hovedsageligt i form af målrettede kontroller ved mistanke om uregelmæssigheder.

"Hvis styrelsen ved en risikobaseret eller en temabaseret kontrol eller i øvrigt på anden vis kan konstatere, at en erhvervsdrivende fond foretager uddelinger i strid med formålet, vil styrelsen naturligvis rejse en sag," skriver pressechefen.

Spørgsmålet om, hvorvidt de erhvervsdrivende fonde foretager uddelinger i overensstemmelse med vedtægten, er dermed en del af Erhvervsstyrelsens kontrol, mener styrelsen.

Det risikobaserede tilsyn indebærer, at Erhvervsstyrelsen kontrollerer en bestemt erhvervsdrivende fond for forhold, hvor der kan være en særlig risiko for lovbrud. En sådan kontrol indebærer typisk en gennemgang af den konkrete fonds årsrapport, vedtægt, registrerede oplysninger og eventuelle legatarfortegnelse.

Hvis styrelsen ved en risikobaseret eller en temabaseret kontrol eller i øvrigt på anden vis kan konstatere, at en erhvervsdrivende fond foretager uddelinger i strid med formålet, vil styrelsen naturligvis rejse en sag.

Erhvervsstyrelsen

Det er dog heller ikke omtalt i Erhvervsstyrelsens årsrapporter siden 2018, at der er gennemført nogen risikobaseret kontrol af, om fondenes uddelinger ligger inden for de vedtægtsbestemte uddelingsformål.

Derudover kan konkrete mistanker på baggrund af blandt andet medieomtale give anledning til at undersøge en fonds uddelinger, skriver Erhvervsstyrelsen i sine årsrapporter.

Det sker vel at mærke også i praksis. Styrelsen gik blandt andet ind i sagen om Direktør K. W. Bruuns Familiefond, efter at Fundats i 2022 skrev, at fonden over en årrække havde uddelt 117 millioner kroner til bestyrelsesformandens familie og blot 1,5 millioner til et almennyttigt formål.

Erhvervsstyrelsen gik også ind i sagen om fonden P.C. Ibsens Sønners Legat og udtalte alvorlig kritik, efter at Kristeligt Dagblad blandt flere andre forhold havde afdækket, at bestyrelsen uddelte 250.000 kroner til organisationer og foreninger, som bestyrelsesmedlemmerne selv var tilknyttet, selv om fondens primære formål er at støtte økonomisk trængte enlige kvinder.

Et tilsyn med begrænsninger

Kontroller på baggrund af mediernes afdækninger rummer selvsagt væsentlige begrænsninger. Ikke mindst fordi, fondene ikke er forpligtede til at offentliggøre deres legatarfortegnelser. Samtidig er oplysninger om legatarfortegnelse undtaget fra de sædvanlige regler om aktindsigt. Derfor er de konkrete uddelinger er i vidt omfang lukket land for medierne.

"Det besværliggør jo adgangen til oplysninger om fondenes uddelinger. Men modsat journalister har Erhvervsstyrelsen som tilsynsmyndighed krav på adgang til alle oplysninger," siger Søren Bergenser.

Fundats har spurgt, hvad årsagen er til, at Erhvervsstyrelsen ikke foretager temakontroller eller på anden måde af egen drift kontrollerer, om de erhvervsdrivende fonde uddeler i overensstemmelse med deres formål.

Pressechef Søren Møller Nielsen skriver på Erhvervsstyrelsens vegne, at ”temaerne for Erhvervsstyrelsens temakontroller af de erhvervsdrivende fonde fastsættes blandt andet ud fra, hvad der vurderes aktuelt og mest relevant."

"Som nævnt i det første svar fører Erhvervsstyrelsen også risikobaseret kontrol af de erhvervsdrivende fonde, som typisk indebærer en gennemgang af den konkrete fonds årsrapport, vedtægt, registrerede oplysninger og eventuelle legatarfortegnelse. Spørgsmålet om, hvorvidt de erhvervsdrivende fonde foretager uddelinger i overensstemmelse med vedtægten, er dermed en del af styrelsens kontrol,” skriver han.